في الوقت الذي يُجري فيه عملاق النفط العالمي محادثته مع المستثمرين حول برنامج الصكوك المقومة بالريال، لفت نظري عدة أمور بنشرة الإصدار:

1) ستستعين أرامكو بهيكلة صكوك شائعة بين المستثمرين السعوديين. وهي تعرف بالصكوك «الهجينة» لأنها تحتوي على مزيج من الدين (هيكل المرابحة 49 في المائة) والملكية (هيكل المضاربة 51 في المائة).

2) لم تكشف نشرة الإصدار عن السلع التي ستستخدمها «أرامكو» مع عقد المرابحة. وتركت الأمر غامضًا ومفتوحًا للاجتهادات. فقد تكون السلع عبارة عن معادن بسوق لندن للمعادن على سبيل المثال. مع أني كنت أحبذ لو كانت السلع عبارة عن منتجات «أرامكو» الرئيسة من نفط وغاز.

3) لم يتم حسم موضوع ما إذا كانت الصكوك ستسعر بربح ثابت أو متغير. وتركت «أرامكو» المجال مفتوحًا حول مؤشر القياس الذي سيتم الاسترشاد به.

4) لم يتم كذلك حسم موضوع العائد المتوقع والناجم من بيع سلع المرابحة وكذلك لم يتم تحديد معادلة تقسيم الربح (بين المستثمرين والشركة المُصدرة) الخاصة بعقد المضاربة.

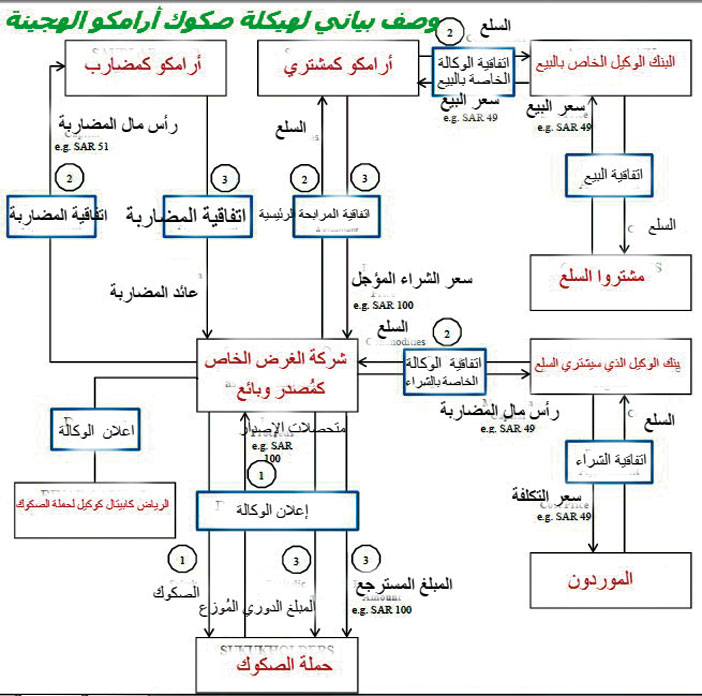

الهيكلة

وكما هو متبع بمثل هذه الإصدارات، تم إنشاء شركة ذات غرض خاص (SPV) أطلق عليها اسم «شركة صكوك أرامكو السعودية». وسوف تستخدم متحصلات الإصدار لدعم أنشطة أرامكو المتوافقة مع الشريعة. ووفقًا لاتفاقية المضاربة، يكون لكل من المضارب (أرامكو) وحملة الصكوك (رب المال) حصة ملكية مشاعة في محفظة الأعمال وجميع الأصول المكتسبة عن طريق محفظة الأعمال وذلك على أساس تقاسم الأرباح وتحمل الخسارة بالتناسب مع حصة كل منهما.

وفي حالة تحقيق فائض من هذه الاستثمارات، فإن هذا الفائض الربحي لن يتم توزيعه على حملت الصكوك (ولن يتم وضعه جانبًا من أجل تكوين احتياطي تحوطًا لخسارة مستقبلية لا قدر الله)، بل سيعاد استثماره في محفظة الأعمال. وبشكل عام فإن مبلغ الربح الفائض، الذي سيظهر خلال مرحلة إطفاء الإصدار، سيذهب لأرامكو (وذلك كحافز لها على إدارة محفظة الأعمال). في حين سوف يتم استخدام 49 في المائة من متحصلات الاكتتاب في الصكوك في ترتيبات مرابحة يبرمها البائع (شركة الغرض الخاص) والمشتري (أرامكو) (وكذلك وكيل حملة الصكوك) عملاً باتفاقية المرابحة الرئيسة. وتم إجازة الصكوك من قبل أربع لجان شرعية تابعة للبنوك المرتبة للإصدار.

{kind=link}

يُنتظر أن تسهم أول صكوك لـ «أرامكو» (7.5 مليار ريال) في تعميق أسواق الدين في المملكة. بل سيمهد هذا الإصدار، الذي سيتم إدراجه وتداوله، لأول إصدارات الحكومة للصكوك المقومة بالريال. وهذه الشريحة هي الأولى من برنامج دين تصل قيمته إلى 37.5 مليار ريال، بحسب صحيفة الفايناشيال تايمز.

وفي الوقت المنتظر فيه أن تقوم البنوك المنظمة للإصدار بشراء معظم الصكوك، فإننا نتوقع ألا يؤثر ذلك الإصدار على سيولة القطاع المصرفي.

تصنيف أعلى من دولة

من المتعارف عليه أن يتم الاسترشاد بالتصنيفات الائتمانية قبل الدخول بآلية التسعير. قد يستغرب البعض عندما يدرك أن بعض الشركات تحصل على تصنيف أعلى من الدول المالكة بها. فشركة النفط التونسية (ETAP) حاصلة على تصنيف (AA-) من فيتش وهذا التصنيف يبعد 9 درجات عن التصنيف الخاص بتونس (BB-).

ونفس الحال ينطبق على «أرامكو» لو كانت حاصلة على تصنيف ائتماني (الذي أرى أنه لن يبتعد عن الدرجة الكاملة وهي (AAA). ولذلك لا اعتقد أن «أرامكو» ستسعر قروضها المقومة بالريال لتكون بمستوى التسعير الخاص بالمملكة (AA-).

«أرامكو» بين الربح المتغير أو الثابت

دائمًا ما أتساءل لماذا الأغلبية العظمى من إصدارات الدَين بالسعودية تميل نحو تسعير أوراقها المالية بالفائدة المتحركة. وعند مقارنة ذلك بأسواق الدَين المُتقدمة، نجد أن الكفة تميل نحو الفائدة الثابتة. صحيح أنه لا توجد إحصائيات دقيقة عن إجمالي إصدارات الدَين بالمملكة لكن لن أبالغ إذا قلت إن 95 في المائة من إصدارات الدَين (الخاص بالشركات) لدينا قائم على أدوات دين بفائدة متحركة (Floating-rate debt) (مع السندات) وبعائد ذي ربح متحرك (مع الصكوك). ألا تعتقدون أن هذا يعد بمنزلة خلل تسعيري بمنظومة أسواق الدين لدى إحدى دول مجموعة العشرين؟ وهذا الخلل مستمر لسنوات طويلة لدرجة أن الاستثناء أصبح العرف لدينا. بل امتد هذا الاستثناء نحو القروض التي أصبحت تُسعر بفائدة متحركة. هل يا ترى يمكن أن نتلافي ذلك الخلل التسعيري بمنظومة أسواق الدين؟ (يقول جريق هارت عندما كان مسؤولاً عن قطاع الفائدة للشركات بشمال أمريكا لدى بنك أوف أميركا: «على الشركات أن تكون نسبة ديونها المسعرة بفائدة ثابتة ما بين 50 إلى 80 في المائة».

إذا تم تسعير أدوات الدين بفائدة ثابتة فهذا يعني أن المستثمر يعرف حجم الفوائد التي سيستلمها خلال فترة معينة. تميل الجهات المصدرة نحو الفائدة الثابتة من أجل إغلاق (lock in) نسبة العائد الثابت خلال الأوقات التي تكون فيها أسعار الفائدة منخفضة (وبذلك توفر الملايين في حالة ارتفاع أسعار الفائدة بعد إغلاق إصدارها). ولكن أحد أهم العوامل التي تسهل عملية التسعير هذه هي وجود مؤشر قياسي (Benchmark) يسترشد به (وذلك قبل وضع العائد (spread)). وهذا المؤشر كان مفقودًا بأسواق الدين السعودية (لسنوات طويلة) قبل أن يعاود الظهور مؤخرًا (مع إصدارات «ساما» في 2015) وفي حالة صكوك «أرامكو» فيمكن الاسترشاد بالآجال المتفاوتة لأسعار الخزانة الأمريكية. أما أدوات الدين المسعرة بفائدة متحركة فإنه يعاد تسعيرها (كل 3 أو 6 أشهر) بحسب بمؤشر القياس المستخدم. فعالميًا يتم استخدام الليبور (وفي السعودية نستخدم السايبور). ولذلك يسهل على البنوك تسعير قروض الأفراد والشركات وأدوات الدين باستخدام مؤشر القياس السايبور (بسبب توفر بياناته اليومية). والسايبور هو سعر الفائدة المعروض بين البنوك السعودية.

عن صكوك «أرامكو»

أتمنى أن تقوم «أرامكو» بمخالفة الأعراف وتسعير صكوكها المحلية المزمع إصدارها بربح ثابت. وحتى لو فعلت ذلك «أرامكو» فإني أعتقد أن العائد لن يبتعد كثيرًا عن مؤشر القياس.

أما في حالة قررت «أرامكو» اختيار الربح المتغير، فإنه يوجد لدينا قرض «ائتمان دوار» (revolving credit facility) لـ»أرامكو» في مارس 2015 يمكن الاسترشاد به.

أجل (tenor) الخمس سنوات (بقيمة 7.5 مليار ريال) تم تسعيره، في حينه، (بحسب جلوبال كابيتال) بـ 11 نقطة أساس فوق السايبور. باعتقادي لو أرادت «أرامكو» لاستطاعت تسعير صكوك (التي نفترض أنها خمس سنوات) ما بين 7 إلى 1 نقطة أساس فوق السايبور (نأخذ في عين الاعتبار، 1) أن العائد (spread) عالميًا على أدوات الدين (ذات الفائدة المتغيرة) بدأ ينخفض بسبب توقع المستثمرون ارتفاع أسعار الفائدة 2 سعر السايبور الآن ليس كما كان قبل سنتين، الآن يصل إلى 1.75 في المائة وفي نهاية الربع الأول من 2015 (وقت قرض «أرامكو» وصل إلى 0.81 في المائة، يعني أن الفرق بين السايبور الآن وقبل سنتين يصل إلى 0.94 في المائة!

الحجة المنطقية للتسعير

لماذا تجعل «أرامكو» نفسها عرضًا للانكشاف على الارتفاعات المستقبلية لأسعار السايبور وهي باستطاعتها الآن إغلاق نسبة عائد الربح لسنوات طويلة والتوفير على خزانتها؟ أليس هذا هو الحل الأمثل في زمن ترشيد المصاريف الذي تنتهجه حكومة المملكة؟ ولأن الإصدار لا يوجد فيه بناء أوامر لكي نحدد فيه حجم الطلبات، فمن البديهي لو كان ذلك موجودًا أن يخلق شفافية في التسعير. ويساعد «أرامكو» على الحصول على تسعير تنافسي.

Twitter: @MKhnifer

– See more at: http://reading.academia.edu/MohammedKhnifer/Papers

http://sa.linkedin.com/pub/mohammed-khnifer-msc-mba-csaa-cifp/12/910/669

TV Interviews: https://goo.gl/NGcuGv

أحدث التعليقات